حالة المنفعة العامة

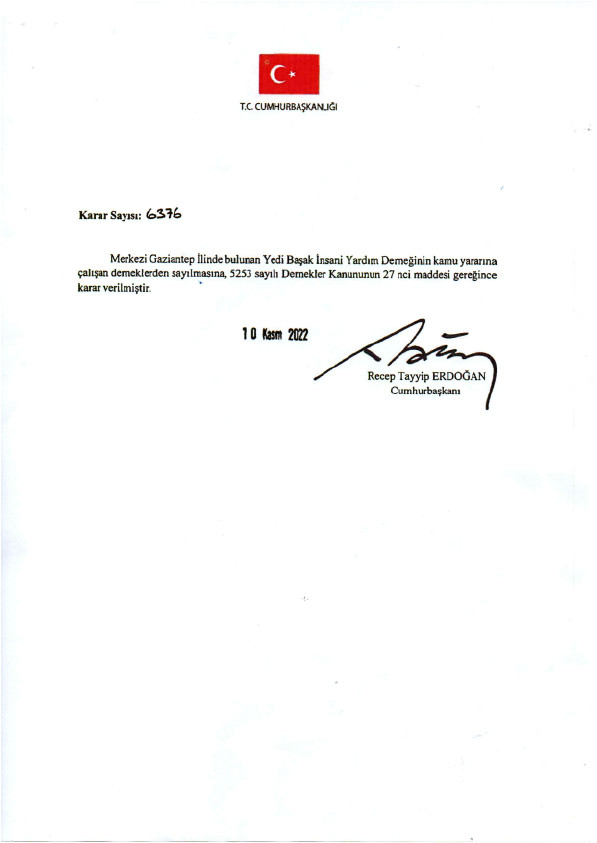

تتمتع جمعيتنا بوضع جمعية تعمل داخل الهيئة العامة وفقًا للقرار الرئاسي والمادة 27 من قانون الجمعيات رقم 5253.

التبرعات والمساعدات التي تقدمها الجمعيات التي تخدم المؤسسات العامة وضريبة الدخل والشركات تحقق غرضها النهائي في تحديد القاعدة الضريبية لدخلها ، ضمن الشروط المحددة في المادة 89 من قانون ضريبة الدخل والمادة 10 من قانون ضريبة الشركات والأجهزة.

وفقًا للمادة 10 من قانون ضريبة الشركات ؛

ج) مجموع التبرعات والمساعدات التي يقدمها مجلس الوزراء للإدارات العامة ذات الميزانيات العامة والخاصة ، والإدارات الإقليمية الخاصة ، والبلديات والقرى ، والمؤسسات الخاضعة للإعفاء الضريبي ، والجمعيات والمؤسسات العاملة في المؤسسات العامة. ومؤسسات البحث العلمي والتطوير ، بنسبة تصل إلى 5٪. يمكن حسمها من الدخل ودخل الشركات ليتم التصريح عنها بالإقرار السنوي وفقاً لرسوم قانون ضريبة الشركات.

وفقًا للمادة 89 من قانون ضريبة الدخل ؛ 4. ألا تتجاوز نسبة 5٪ (10٪ لمناطق التقسيم المسبق) من إجمالي الدخل السنوي المعلن للإدارات العامة ذات الميزانيات العامة والخاصة ، والإدارات الإقليمية الخاصة ، والبلديات ، والقرى والجمعيات والمؤسسات التابعة للمؤسسات العامة. التبرعات المقدمة عن طريق التبرعات ومقدمي التبرعات المعفيين من الضرائب من قبل مجلس الوزراء. يمكن حسمها من الدخل المراد التصريح عنه بالإعلان السنوي حسب رسوم قانون ضريبة الدخل.

يمكن خصم التبرعات المقدمة للجمعيات المنتسبة للمؤسسات العامة من خلال خوادم الإيصالات من الدخل وأرباح الشركات التي يتم الإعلان عنها في إقرار سنوي وفقًا للرسوم الواردة في قوانين ضريبة الدخل والشركات.

في هذا الإطار ، يتم تنظيم التبرعات والمساعدات التي يقدمها دافعو الضرائب للجمعيات العاملة في المؤسسات العامة في المادة 89 من قانون ضريبة الدخل والمادة 10 من قانون ضريبة الدخل في قانون ضريبة الشركات.